Dollari amerikan është më i fortë se sa ka qenë në dekada dhe efektet e rritjes së tij të shpejtë po jehojnë në të gjithë globin.

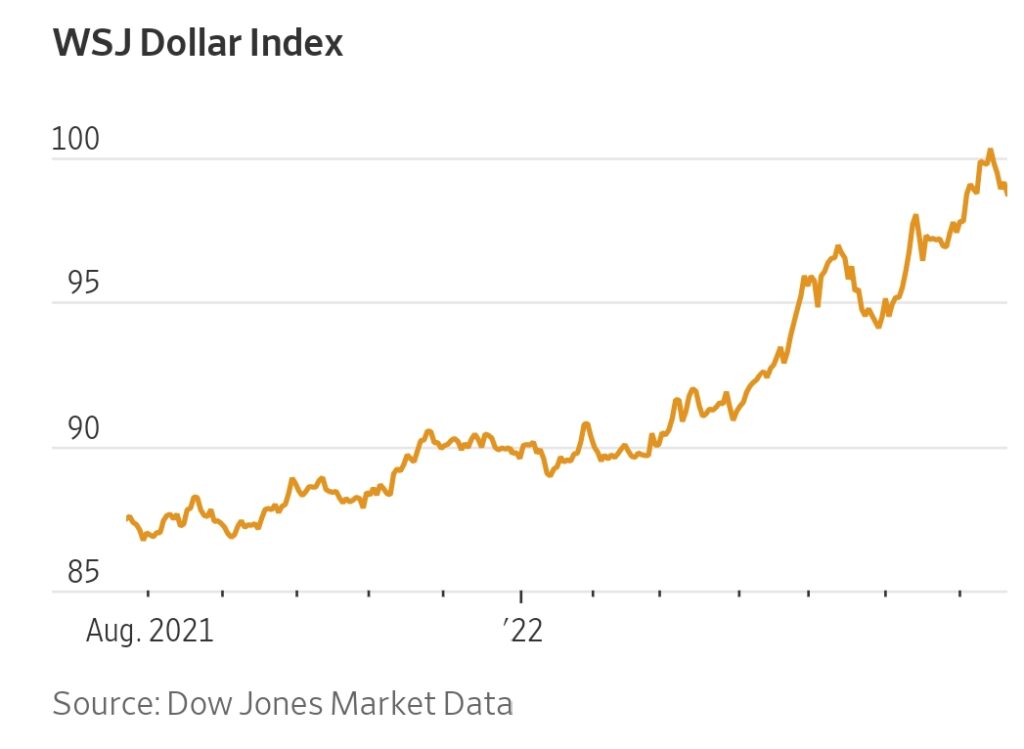

Indeksi i dollarit WSJ, i cili mat monedhën e gjelbër kundrejt një shporte prej 16 monedhash, u rrit 8.7% deri në qershor për të shënuar gjysmën e parë më të mirë që nga viti 2010. Është rritur me 1.4% të tjera këtë muaj deri të enjten.

Ndërsa monedhat në tregjet në zhvillim zakonisht ndiejnë presion kur investitorët grumbullohen drejt një dollari të fortë, ato të vendeve të zhvilluara gjithashtu kanë rënë. Euro ra nën barazinë me dollarin javën e kaluar, duke arritur nivelin e saj më të dobët që nga viti 2002.

Rritja e dollarit është nxitur kryesisht nga rritja e normave të interesit në SHBA. Rezerva Federale miratoi një rritje të normës me 0,75 pikë përqindje në qershor, më e madhja që nga viti 1994 dhe zyrtarët kanë sinjalizuar se ka të ngjarë të rrisin normat me të njëjtën shumë më vonë këtë muaj. Investitorët tërhiqen gjithashtu nga SHBA si një burim stabiliteti relativ mes kushteve të dobëta ekonomike jashtë shtetit. Kur vendosin para në aksione dhe obligacione amerikane, investitorët e huaj zakonisht përdorin dollarë, gjë që rrit monedhën amerikane.

Disa banka qendrore në tregjet në zhvillim gjithashtu kanë rritur normat e interesit në një përpjekje për të luftuar inflacionin. Banka qendrore e Brazilit, për shembull, filloi një cikël shtrëngimi të normës së saj bazë të interesit në mars 2021, kur norma ishte në një rekord të ulët prej 2%. Kjo normë arriti në 13,25% në qershor.

Tregjet në zhvillim kishin 4 miliardë dollarë dalje neto në qershor, sipas vlerësimeve nga Instituti i Financave Ndërkombëtare, një organizatë me bazë në Uashington që përfaqëson industrinë financiare globale.

Daljet me përjashtim të Kinës kanë qenë në të njëjtin nivel me goditjet makroekonomike të mëparshme, sipas kryeekonomistit Robin Brooks, duke përfshirë “tentrumin e zbehtë” në vitin 2013 kur Fed tregoi se do të mbyllte një program të blerjes së obligacioneve. Daljet mbeten nën ato që shiheshin në fillim të pandemisë Covid-19.

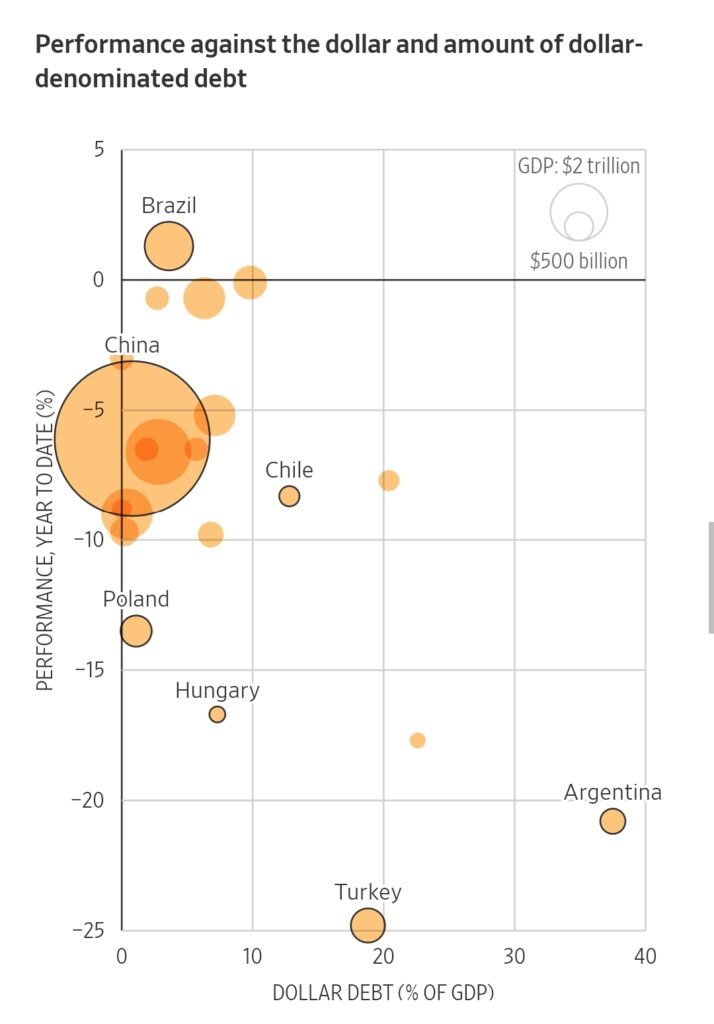

Vendet që emetojnë borxhin në valutë të huaj janë në rrezik kur monedhat e tyre zhvlerësohen, sepse ky borxh bëhet më i shtrenjtë për t’u shlyer. Qeveritë që nuk paguajnë borxhin e tyre rrezikojnë të humbasin aksesin në tregjet ndërkombëtare dhe aftësinë për të financuar funksione kritike.

Sri Lanka, për shembull, pati aftësi mospaguese në maj. Një kombinim i borxhit dërrmues dhe inflacionit të shfrenuar e ka lënë vendin pa dollarë amerikanë për të paguar importet e mallrave bazë si karburantet dhe ilaçet.

Vendet e tregjeve në zhvillim kanë shkallë të ndryshme të borxhit të tyre në dollarë. Borxhi në dollarë i emetuar nga qeveritë në Argjentinë, Ukrainë dhe Kolumbi tejkaloi të gjithë 20% si pjesë e produktit të tyre të brendshëm bruto që nga tremujori i parë, ndërsa kjo shifër është nën 2% për një pjesë të vogël të vendeve aziatike dhe evropiane.

“Çdo vend që ka detyrime të mëdha në dollarë është një shkak për shqetësim”, tha Marcello Estevão, drejtor global i Bankës Botërore për makroekonominë, tregtinë dhe investimet.

Qeveritë mund të mbrojnë rrezikun e tyre ndaj zhvlerësimit të monedhës duke mbajtur aktive në valuta të huaja. Kjo aftësi për të mbrojtur rreziqet mund t’i bëjë qeveritë e tregjeve në zhvillim më elastike ndaj periudhave të zhvlerësimit të monedhës sesa në të kaluarën, tha z. Brooks dhe shumë prej tyre e kanë lundruar pandeminë pa prishje sistemike. Ekonomitë më të vogla si ato në Afrikën Sub-Sahariane janë më të cënueshme, tha ai.

Vendet që janë eksportues neto, ose eksportojnë më shumë se sa importojnë, gjithashtu mund të ecin më mirë kundrejt një dollari të fortë sepse kanë akses në monedhën amerikane dhe janë më pak të varura nga importet me çmime në rritje.

Burimi: The Wall Street Journal