Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Një lëvizje qytetare e mbajtur gjallë për më shumë se tre javë në shesh ka arritur në një pikë kthese, duke u përpjekur të kalojë nga faza e manifestimit të pakënaqësisë në atë të artikulimit të një vizioni shtetformues. Dokumenti i prezantuar nga grupi koordinues i protestës nuk përfaqëson thjesht një reagim emocional të momentit, por një përpjekje për të rishkruar rregullat e lojës politike dhe institucionale në vend. Duke kërkuar një shkëputje të plotë nga status quo-ja, kjo platformë synon t'i japë përgjigje një krize të thellë besimi mes të qeverisurve dhe qeverisësve, një krizë që tashmë kërkon zgjidhje përtej rotacionit të zakonshëm elektoral.

Këtë javë kam lexuar një libër që shumë qytetarë nuk ja dinë ekzistencën. Një botim i rëndë prej 800 faqesh, ku pas kopertinës dikush ka shkruar, me dorën e Kryeministrit, “… nga një vrasës Flamingosh”.

Ndërsa shfletoj, pak më tutje dëgjohen thirrjet e mijëra njerëzve që marshojnë çdo ditë, disa prej tyre me flamingo në duar, shpendi që u bë simbol i çdo gjëje që kjo qeveri dhe kastë politike i ka zhvatur dhe shkatërruar vendit. Kryeministri e di mirë këtë, e megjithatë prapë zgjodhi t’i shkruajë ato fjalë.

Se si më ra në dorë ky libër është më vete një histori e shkurtër, që tregon një fotografi të qartë të Shqipërisë që ai po pikturon.

Largimi i parakohshëm nga detyra e Keir Starmer e përball Britaninë e Madhe me një krizë të re të stabilitetit institucional në një moment të pasigurisë së lartë globale. Ndryshimet e shpeshta në Downing Street rrezikojnë të ngadalësojnë marrëdhëniet diplomatike me Bashkimin Europian dhe të zhvendosin vëmendjen nga angazhimet e jashtme të sigurisë.

Një nga deformimet më të mëdha të debatit publik në Shqipëri është prirja për të etiketuar çdo kundërshtim ndaj një projekti të madh ekonomik si kundërshtim ndaj zhvillimit, investimeve apo kapitalizmit. Këto ditë, pas protestave kundër projektit të Zvërnecit, një pjesë e opinionbërësve që lëvizin nga një studio televizive në tjetrën kanë nxituar të shpallin protestuesit si “armiq të kapitalizmit”, “romantikë ambientalistë” apo njerëz që duan ta mbajnë Shqipërinë në vendnumëro.

Raporti i vendeve të punës dhe ekonomia çorientuese

Investimet e pambrojtura po bëhen konfuz për ekonominë. A po ndez të gjithë cilindrat? A jemi në një ngadalësim në mes të ciklit? Po i drejtohemi një recesioni të nxitur nga Fed? Raporti i punës i fundit tregoi se ekonomia amerikane shtoi gjysmë milioni vende pune në janar, duke shpërthyer pritshmëritë dhe duke e bërë çdo ftohje të fundit të tregut të punës të duket me të vërtetë marxhinale.

Nuk janë vetëm të dhënat e punës. Siç tha Jay Powell javën e kaluar: “Kjo nuk ngjan me ciklet e tjera të biznesit në shumë mënyra.”

Ne kemi përmbledhur disa pika të të dhënave që shohim më poshtë. Nëse ka një histori të qartë mbizotëruese, ajo na shmanget:

Çfarë mendoni për këtë?

Sinjale të forta

Sinjale të përziera

Sinjale të këqija

Punësimi

Rritja e pagave

Shitjet me pakicë

Shpenzimet e kartës së kreditit/debitit

Fitimet e korporatave

Prodhim

Risqet e tregjeve financiare

Kushtet e kredisë

Kurba e yield-eve

Shpenzimet e konsumatorëve për shërbime

Shpenzimet e konsumatorit për mallra

Shitjet e banesave

Pikëpamjet e mëdha të teknologjisë

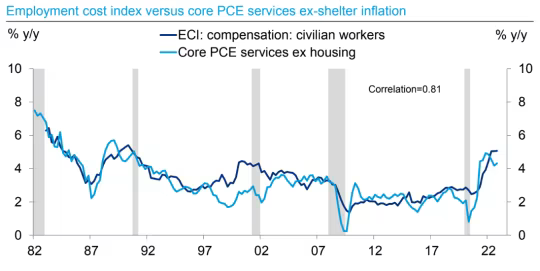

Çfarëdo që po ndodh, tregu i punës është një pjesë e rëndësishme e tij. Fed është I shqetësuar për një kategori çmimesh të quajtura shërbime bazë jo të strehimit, të cilat i sheh si zemra rrahëse e inflacionit ngjitës. Dhe historikisht, kjo kategori është dukur jashtëzakonisht e ndjeshme ndaj rritjes së pagave. Ky grafik nga Deutsche Bank tregon korrelacionin e ngushtë (ECI është indeksi i kostos së punësimit, një masë pagash):

Me këtë në mendje, numri i madh i punëve të së premtes paraqet një pyetje. Një surprizë e fortë e të dhënave në tregun e punës e bën një ulje të mundshme të butë, apo jo? Pyetja është paksa e prerë; një muaj i të dhënave mund të jetë gjithmonë një gabim. Por tregu i fortë i punës i ka habitur të gjithë prej muajsh. Është lajm i mirë për investitorët apo lajm i keq?

Gama e opinioneve është e gjerë. Disa në kampin e “uljes së butë më të mundshme“, si Rick Rieder i BlackRock, e marrin fuqinë e punësimit si një shenjë se ekonomia mund të përballojë normat më të larta të interesit pa një recesion. Ai shkroi të premten:

Bankat qendrore po përqafojnë ngadalësimin e niveleve të tepërta të inflacionit të dëshmuar gjatë vitit të kaluar, ndërkohë që ndoshta nuk duhet të sakrifikojnë aq punë sa mendohej më parë. Ne mendojmë se Fed do t’i shërbente mirë ta konsideronte këtë si një sukses dhe të mendonte se ngadalësimi i ritmit të rritjeve (dhe mundësisht përfundimi i tyre gjatë muajve të ardhshëm) do të lejonte që tregu i punës të përkulej, por ndoshta jo të prishet. Sot paraqet prova të mira të një tregu të punës që nuk prishet dhe dëshmi se si ekonomia mund të përshtatet për të mbetur e gjallë përballë erërave kryesore (siç janë normat më të larta të interesit).

Të tjerë theksojnë se si rritja e pagave (duke u ngadalësuar) dhe punësimi (ende në rritje) janë shkëputur. Shpresa është se ne mund të marrim më të mirën nga të gjitha botët – një disinflacion me punësim të lartë – për sa kohë që zelli i Fed kundër inflacionit nuk pengohet. Preston Mui në Employ America shkruan:

Për muaj të tërë, Fed ka treguar një histori se “dhimbja” në tregun e punës do të jetë e nevojshme për të ulur inflacionin…

Fed duhet të rishikojë pikëpamjet e saj bazuar në të dhënat e muajve të fundit. Shkalla e papunësisë është në nivelin më të ulët historik. Shkalla e punësimit në moshën kryesore, megjithëse nuk është në nivelin më të lartë historik, është në nivelin më të lartë që nga fillimi i COVID.

Ndërkohë, rritja e pagave nominale ka ardhur duke u ngadalësuar…

Së bashku me të dhënat e fundit dezinflacioniste nga Indeksi i Çmimit të Konsumatorit, ne po shohim atë që shumë thanë se është e pamundur: ngadalësimi i inflacionit në çmime dhe paga edhe pse nivelet e fuqisë së tregut të punës mbeten të forta në të gjithë bordin.

Në anën “më pak të mundshme“, Don Rissmiller i Strategas argumenton se Fed është i fokusuar në mandatin e tij të stabilitetit të çmimeve duke përjashtuar gjithçka tjetër. Inflacioni është i lartë, kështu që normat duhet të mbeten kufizuese derisa kjo të mos jetë më e vërtetë. Rezistenca e tregut të punës thjesht e zgjat procesin:

Pozicioni i paracaktuar mbetet se tregu i punës në SHBA po mbinxehet, me shkallën e papunësisë duke bërë një cikël të ri të ulët. Presioni themelor i inflacionit mbetet, kështu që bankat qendrore janë të mandatuara të lëvizin politikën në një qëndrim kufizues dhe të qëndrojnë atje.

FOMC ende duket i vendosur të marrë fondet e ushqyera mbi 5% në fillim të 2023. Tregut të punës në SHBA ka të ngjarë të duhet të tregojë më shumë ngadalësi për të krijuar një lojë përfundimtare për shtrëngim – ne nuk jemi ende aty me momentin befasues që po shohim në tre-mujorin e parë.

Aneta Markowska në Jefferies thekson se një treg strukturor i ngushtë i punës i kombinuar me inflacionin në rënie të çmimeve është një recetë për marzhe të ngushta dhe, në fund të fundit, pushime nga puna. Po, rritja e pagave ka qenë duke u ngadalësuar, gjë që në teori lehtëson presionin e marzhit, por a mund të zgjasë kjo? Markowska llogarit se në dhjetor kishte 5.3 milion më shumë vende të lira pune sesa të papunë, por vetëm 1 milion punëtorë të mundshëm që mund t’i bashkoheshin grupit të punës:

Në këtë kontekst, puna duhet të gëzojë ende një fuqi të madhe çmimi . ..

Rritja e çmimeve ka të ngjarë të ngadalësohet shumë më ashpër. E thënë ndryshe, firmat po humbasin fuqinë e çmimeve më shpejt se fuqia e punës. Kjo tregon për një ngadalësim të madh të rritjes së linjës kryesore, ndërkohë që kostot mbeten të qëndrueshme. Rezultati: ngjeshja e marzhit.

Pra, pavarësisht rritjes më të butë të pagave nga sa parashikonim në janar, të dhënat ende po ndjekin gjerësisht në përputhje me skenarin tonë. Rasti bazë vazhdon të jetë kompresimi i marzhit në gjysmën e parë, duke shkaktuar më shumë pushime nga puna rreth mesit të vitit dhe recesion në gjysmën e dytë. Ndërkohë, është e mundur që narrativa e Goldilocks d.m.th., ngadalësimi i rritjes së pagave dhe papunësia e ulët, të mbetet i gjallë dhe të vazhdojë edhe për disa muaj të tjerë. Por ne dyshojmë se do të jetojë pas kësaj vere.

Skepticizmi i Markowska-s rreth shkëputjes së pagave dhe punësimit për një kohë të gjatë na duket i drejtë. Të dyja janë funksione të fuqisë negociuese të punëtorëve, e cila është e lartë. Rritja e pagave është ende e ngritur me çdo masë dhe një ngadalësim i vogël duket një provë e dobët se një disinflacion i lartë i punësimit po vjen.

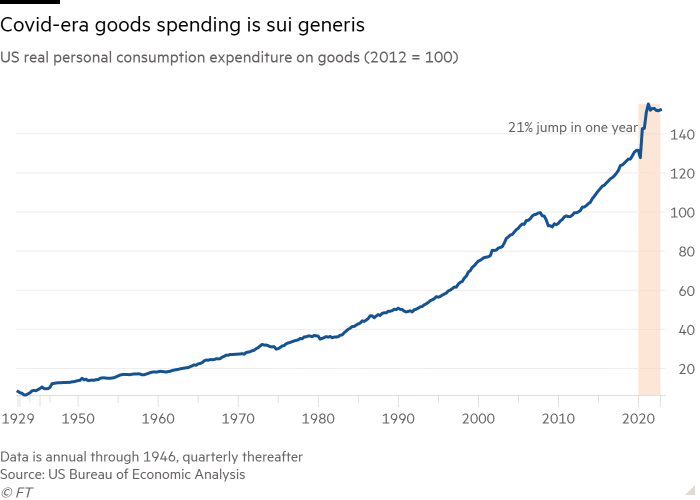

Por duhet një ndihmë bujare e modestisë. Mundësia e një uljeje të butë varet nga sa lehtë bie inflacioni. Askush me të vërtetë nuk e ka idenë se çfarë do të ndodhë, kryesisht për shkak të tranzicionit masiv nga shpenzimet e mallrave në shpenzimet e shërbimeve si pasojë e Covid: ne nuk kemi parë kurrë një ngjarje ekonomike si ajo. Një krahasim me historinë ilustron madhështinë e ndryshimit. Për sa i përket të dhënave, nuk ka asnjë precedent të vërtetë, duke përfshirë luftën e dytë botërore:

Mos harroni se raportet e ftohjes së inflacionit që tregjet kanë brohoritur kohët e fundit kanë ardhur të gjitha si pasojë e dezinflacionit të mallrave. Sa do të zgjasë ajo zvarritje inflacioni? A është inflacioni i sotëm i shërbimeve, si mallrat dy vjet më parë, vetëm një shtrembërim i përkohshëm i Covid-it që po funksionon në ekonomi? Apo është një shprehje më e rrënjosur e mungesës së fuqisë punëtore? Ne thjesht nuk e dimë.

")

{kind=link}